可赎回股票挂钩投资 –

定期提供固定潜在现金红利

股票挂鈎投资产品乃涉及金融衍生工具的複杂投资产品。投资决定是由阁下自行作出的,但阁下不应投资在该产品,除非仲介人于销售该产品时已向阁下解释经考虑阁下的财务情况、投资经验及目标后,该产品是适合阁下的。阁下不应只单凭本网页而作出投资决定。

股票挂鈎投资产品并不担保投资取得的回报及收益。它们并不保本,投资者可能损失全部投资款项。详情请参阅有关风险披露声明及销售档。阁下在作出任何投资决定前,应阅读及瞭解有关销售文件以瞭解产品详情及所涉风险,以及应谨慎考虑自己的财政状况、投资经验及目标,并于有需要时谘询独立专业顾问意见。

股票挂鈎投资(ELI)是涉及金融衍生工具的非上巿结构性投资产品,其投资回报取决于投资挂鈎股票的表现。有些发行商会在其ELI产品加上额外特点,有机会影响ELI的潜在收益或潜在亏损。

客户可根据个人理财需要,自由选择挂鈎单一或一篮子港股或美股,并可选择合适的投资期、行使价及气垫价等,建立个人化投资组合,以赚取更高潜在回报。

我们提供两种ELI选择,适合不同投资目标的客户。

|

可赎回机制

什么是可赎回机制? |

气垫机制

什么是气垫机制? |

触碰失效机制

什么是触碰失效机制? |

到期时保本

什么是到期时保本? |

||

|---|---|---|---|---|---|

|

可赎回股票挂钩投资 –

定期提供固定潜在现金红利 |

✔ | ✔ | ||

|

潜在表现回报股票挂鈎投资 –

到期时提供浮动潜在现金回报 |

✔ | |||

|

触碰失效表现股票挂钩投资 –

到期时提供浮动潜在现金回报 |

✔ | ✔ | ✔ |

* 个别发行商设有下限价,当表现最差资产于指定计算结束日期的收市价低于下限价,该计算期的潜在现金红利将不获派发。

** 累计潜在现金红利金额从观察期开始日期(不包括该日)起至赎回日(包括该日)按比例计算。

# 届满时生效机制条件以发行人的发售文件为准。

以上范例皆为假设例子。有关产品实际条款,包括但不限于,利率、投资年期及产品特点等,请参阅相关销售文件条款。此等范例并不构成银行就有关产品及汇率作出任何可能出现的走势所作的任何声明或保证,他们并未反映所有可能出现的盈亏结果及描述所有可能影响最终产品收益的因素。以上范例仅供参考,请不要依赖该等范例作为你作出任何投资决定的依据。

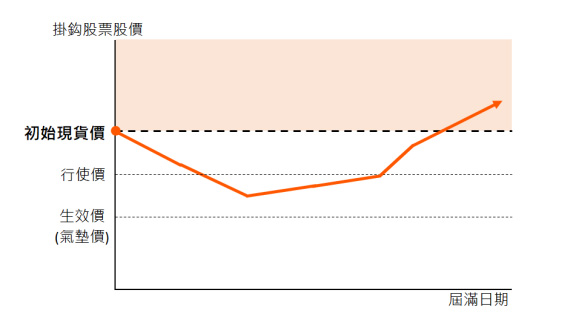

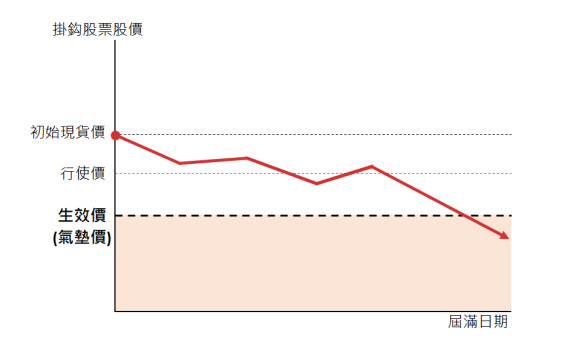

以届满时气垫机制的潜在表现回报股票挂鈎投资作例子。

于届满日期,如表现最差的挂鈎股票收市价等于或高于初始现货价:

你将于届满日收取 全数投资金额 和 潜在表现回报^的现金款项。

你将于届满日收取 全数投资金额 和 潜在表现回报^的现金款项。

^潜在表现回报为以下的较高者:

(i) 下限利率;及

(ii) 按以下公式计算的比率:

| ( | 于届满日表现最差资产的收市价 | -1 | ) | X 参与率 |

| 于届满日表现最差资产的初始现货价 |

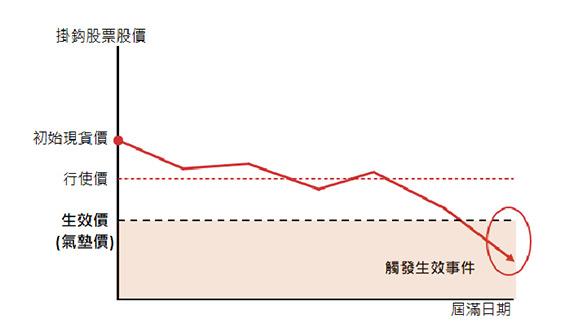

于届满日期,如表现最差的挂鈎股票收市价低于初始现货价,则视乎于收市价是否低于生效价(气垫价)。

如收市价高于生效价:

你将于结算日收取全数投资金额。

如收市价等于或低于生效价:

你将于结算日收取实物结算额:即以实物方式按行使价交付表现最差股票 + 以现金方式交付任何零碎股票。

根据最后股票价格,股票市值可能低于你的投资金额。

在极端情况下,当收市价跌至零时或发行商无力偿还等情况,实物结算额或实物结算额的现金等值可能毫无价值,而你可能会损失最初投资款项的100%。

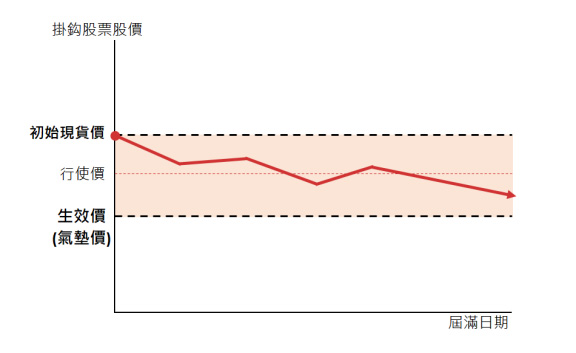

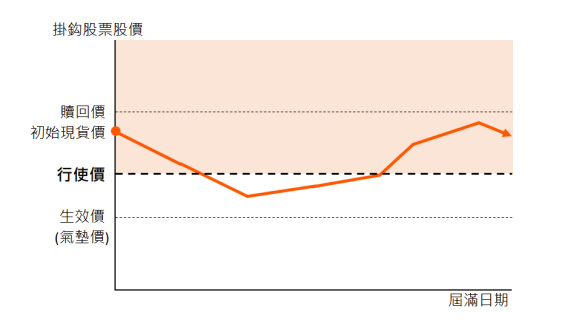

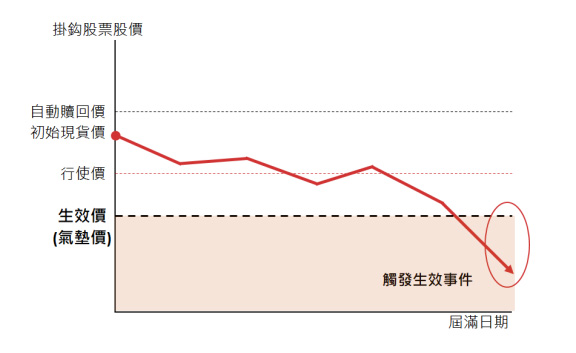

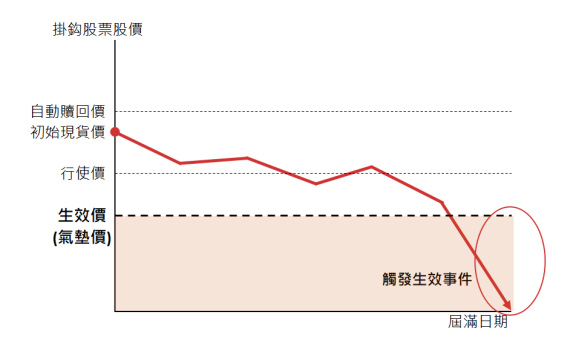

以设有届满时生效机制及定期固定红利*的每日可赎回股票挂鈎投资作例子。

于届满日期,如表现最差的挂鈎股票收市价等于或高于行使价:

你将于每个计算期的付款日收取固定现金红利金额*; 及

将于结算日收取全数投资金额。

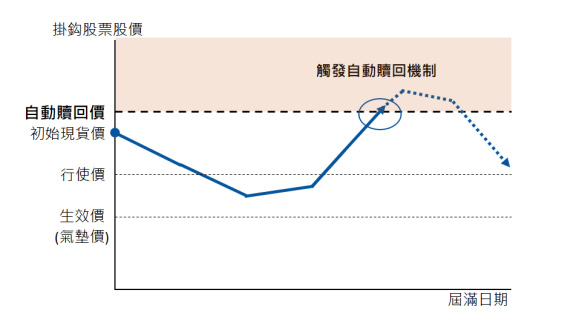

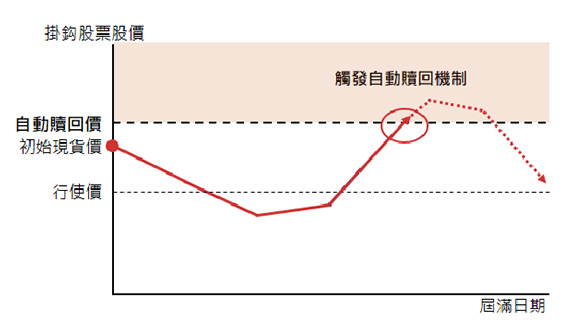

于届满日或之前,如表现最差的挂鈎股票收市价等于或高于自动赎回价,将触发自动赎回机制,发行商提前赎回ELI。

你将于赎回日前的每个计算期的付款日收取固定现金红利金额*;及

你将于结算日收取全数投资金额和任何累计潜在现金红利金额**。

于届满日期,如表现最差的挂鈎股票收市价低于行使价,则视乎于收市价是否低于生效价(气垫价)。

如收市价高于生效价#:

你将于每个计算期的付款日收取固定现金红利金额*; 及

将于结算日收取全数投资金额。

于届满日期,如表现最差的挂鈎股票收市价低于行使价,则视乎于收市价是否低于生效价(气垫价)。

如收市价等于或低于生效价#,便触发生效事件(即「气垫机制」):

你将于每个计算期的付款日期收取固定现金红利金额* ; 及

你将于结算日收取实物结算额:即以实物方式按行使价交付表现最差股票 + 以现金方式交付任何零碎股票。

根据最后股票价格,股票市值可能低于你的投资金额。

在极端情况下,当收市价跌至零时或发行商无力偿还等情况,实物结算额或实物结算额的现金等值可能毫无价值,而你可能会损失最初投资款项的100%。

* 个别发行商设有下限价,当表现最差资产于指定计算结束日期的收市价低于下限价,该计算期的潜在现金红利将不获派发。

** 累计潜在现金红利金额从观察期开始日期(不包括该日)起至赎回日(包括该日)按比例计算。

# 届满时生效机制条件以发行人的发售文件为准。

以上范例皆为假设例子。有关产品实际条款,包括但不限于,利率、投资年期及产品特点等,请参阅相关销售文件条款。此等范例并不构成银行就有关产品及汇率作出任何可能出现的走势所作的任何声明或保证,他们并未反映所有可能出现的盈亏结果及描述所有可能影响最终产品收益的因素。以上范例仅供参考,请不要依赖该等范例作为你作出任何投资决定的依据。

以下为指定发售期^内由本行已发售的股票挂鈎投资中的热门#挂鈎港股和美股

| 股票名称 | 股票编号 | 参考固定现金派息率可达* |

|---|---|---|

| 阿里巴巴 | 9988.HK | 18.49% p.a. |

| 香港交易所 | 0388.HK | 17.48% p.a. |

| 盈富基金 | 2800.HK | 14.31% p.a. |

| 美团 | 3690.HK | 29.63% p.a. |

| 腾讯控股 | 0700.HK | 13.38% p.a. |

| 中国平安 | 2318.HK | 19.50% p.a. |

| 京东集团 | 9618.HK | 29.04% p.a. |

| 招商银行 | 3968.HK | 18.00% p.a. |

| 中国人寿 | 2628.HK | 22.55% p.a. |

| 建设银行 | 0939.HK | 11.76% p.a. |

| 股票名称 | 股票编号 | 参考固定现金派息率可达* |

|---|---|---|

| 辉达 | NVDA | 32.60% p.a. |

| 特斯拉公司 | TSLA | 31.15% p.a. |

| 美光科技公司 | MU | 28.36% p.a. |

| 微软 | MSFT | 11.38% p.a. |

| 苹果公司 | AAPL | 11.65% p.a. |

| 亚马逊公司 | AMZN | 15.12% p.a. |

| 超微半导体公司 | AMD | 25.63% p.a. |

| Alphabet公司 | GOOGL | 13.58% p.a. |

股票挂鈎投资并非一般定期存款或其代替品,故不担保投资取得的回报及收益,并不受香港的存款保障计划所保障。

以上资料根据上述发行期中信银行(国际)股票挂鈎投资产品销售数据而得出。

*固定现金派息率为年利率,於报价日期根据货币(港币),投资年期(6个月),行使价(95%)及自动赎回价(110%)而设定及计算,并只供参考。

#热门挂钩股票为上述发售期内于中信银行(国际)所发售的股票挂钩投资产品中作为挂钩股票最多次数的港股及美股,并以股票编号顺序排列于上表。以上资料均为过往销售纪录,仅供参考之用,该等资料并不拟就股票挂钩投资产品提供意见,亦不应该被视为购买或出售任何证券的建议。如您欲获得有关产品的最新资讯请向本行客户主任查询,客户需在认购有关产品前进行合适性评估。

此网页本身并不构成中信银行(国际)有限公司(「本行」)亲自或经由代表向任何人发出的购买、出售或获得或投资任何投资产品的要约或邀请。你不应只单凭本网页而作出投资决定。

中信银行(国际)有限公司是根据银行业条例之认可机构,亦受香港金融管理局规管。

此网页并未经香港证券及期货事务监察委员会或其他监管机构审阅。

于届满日或之前,如表现最差的挂钩股票收市价等于或高于自动赎回价,将触发自动赎回机制,发行商提前赎回ELI。

你将于赎回日前的每个计算期的付款日收取固定现金红利金额*;及

你将于结算日收取全数投资金额和任何累计潜在现金红利金额**。

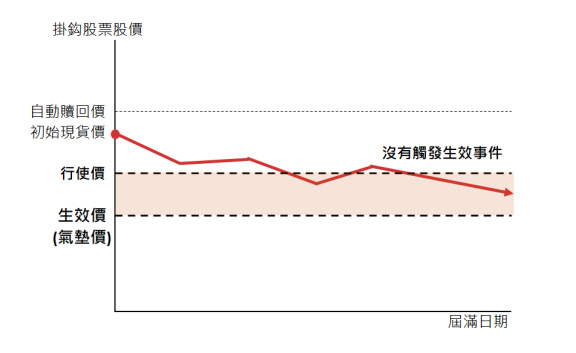

于届满日期,如表现最差的挂钩股票收市价低于行使价,则视乎于收市价是否低于生效价(气垫价)。

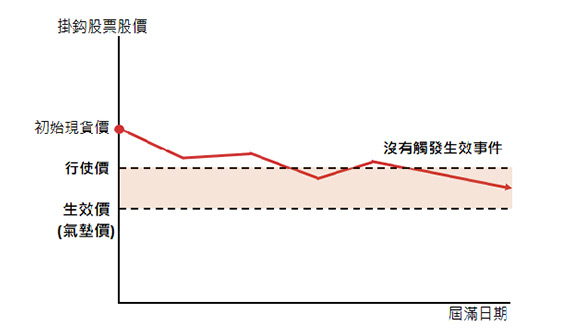

如收市价高于生效价# ,不会触发生效事件(即「气垫机制」) 。

你将于每个计算期的付款日收取固定现金红利金额*; 及

你将于结算日收取全数投资金额。

如收市价等于或低于生效价#,便触发生效事件(即「气垫机制」)。

你将于每个计算期的付款日期收取 固定现金红利金额* ; 及

你将于结算日收取实物结算额:即以实物方式按行使价交付表现最差股票 + 以现金方式交付任何零碎股票。

根据最后股票价格,股票市值可能低于你的投资金额。

在极端情况下,当收市价跌至零时或发行商无力偿还等情况,实物结算额或实物结算额的现金等值可能毫无价值,而你可能会损失最初投资款项的100%。

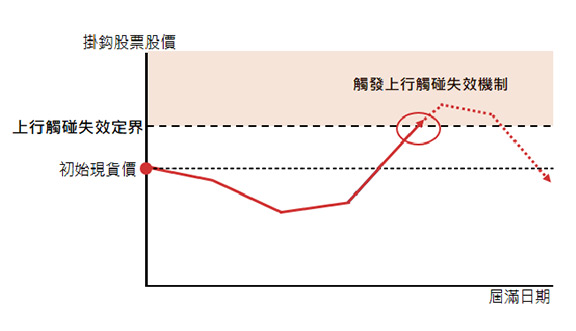

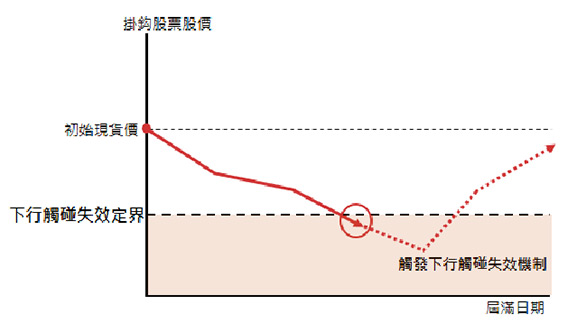

触碰失效机制有两类, 一) 上行触碰失效机制 和 二)下行触碰失效机制 。

一) 上行触碰失效机制

于届满日或之前,如表现最差的挂钩股票收市价高于上行触碰失效定界,将触发上行触碰失效机制,到期时的现金分派款额将会固定。

你将于结算日收取固定现金分派款额*; 及

你将于结算日收取全数投资金额。

二)下行触碰失效机制

于届满日或之前,如表现最差的挂钩股票收市价高于下行触碰失效定界,将触发下行触碰失效机制,到期时的现金分派款额将会固定。

你将于结算日收取固定现金分派款额*; 及

你将于结算日收取全数投资金额。

部分股票挂钩投资无论挂钩股票表现如何,可于在到期时全保本或部分保本,投资者可以调节保本程度以获取更高潜在回报,切合个人投资目标。